Algunas consideraciones acerca del presupuesto de Defensa de España y2

Viene de: 'Algunas consideraciones acerca del presupuesto de Defensa en España' (1)

Para ganar en comprensión respecto a la distribución de los gastos de la defensa, la segunda etapa en el proceso económico para la construcción de capacidades de la defensa, es importante recordar la primera.

En el primer paso, los gobernantes deciden sobre el nivel del presupuesto de defensa. Se supone que el estado, actuando como un actor racional que intenta maximizar el bienestar económico nacional, asigna recursos (trade-off) a la defensa de manera tal que la seguridad nacional adicional derivada del coste militar para la defensa, se equilibra con los costos de oportunidad de los desembolsos civiles sacrificados. En el segundo paso, los funcionarios que administran la defensa (Ministerio de Defensa) deciden sobre cómo gastar el presupuesto de defensa. Se presume que estos administradores son maximizadores de los resultados, en el sentido que distribuyen el presupuesto de defensa entre Recursos humanos, Capital y otras erogaciones de defensa de tal manera de obtener tanto más capacidad de defensa como sea posible de un presupuesto dado.

Sobre la base de esta suposición y dejando de lado las presiones a favor de los recursos humanos o del equipamiento en otro caso, es posible reducir el problema de la distribución de un recurso de defensa como una aplicación de un problema microeconómico básico de producción limitada. El objetivo frente a este problema es lograr la combinación de gastos que maximice el resultado para un presupuesto fijo dado.

Replanteando el problema desde la óptica económica, el gasto militar está caracterizado por ciertos parámetros medibles o variables cuantitativas que constituyen sus pilares y los mismos permiten vislumbrar y estimar al examinarlo, una parte del posible rendimiento de una fuerza militar en operaciones bélicas. En otras palabras los montos militares categorizados y devengados explican a priori al menos una parte sustancial de su capacidad de producir “defensa” y del probable rendimiento teórico de esas fuerzas en combate.

Estas expensas presupuestarias están básicamente clasificadas como gastos de Personal (RR.HH), Capacidad Operacional (O&M) y Capital (Adquisiciones o Equipamiento). Personal incluye pagos a civiles y militares y otros beneficios relacionados. Este coste depende directamente del tamaño numérico de las fuerzas armadas y de los índices de pago y beneficios. Capital son gastos hechos para nuevo equipamiento e instalaciones. Los correspondientes a O&M incluyen la operación y mantenimiento de instalaciones y equipamiento, servicios de ingeniería, revisión y reparación bajo contrato, repuestos y combustibles y productos para aviones, barcos y vehículos y para tantas cosas como viajes y transportación. Forman parte de la Capacidad operacional de la fuerza, como también el entrenamiento individual y de las unidades. Los montos de O&M dependen de ambos, o sea del número de RR.HH y de la existencias de Capital en equipamiento e instalaciones.

En correspondencia con la segunda parte de cómo se gasta el presupuesto, parece significativo estudiando la información que publica la Organización del Tratado del Atlántico Norte (OTAN) con relación a la distribución de los gastos porcentuales de defensa de cada uno de sus miembros, tener una aproximación cuantificable de cómo es la composición relativa de estos gastos en las fuerzas armadas de España mediante la evaluación de las siguientes variables aleatorias[1]: gasto porcentual de Personal[2] respecto al total del coste de defensa, Equipamiento[3] en conexión al total, y Otros gastos e instalaciones[4] porcentuales. Al observar la serie histórica 2013-2020, parece insinuarse una tendencia que manifiesta una cierta vinculación inversa entre las variables aleatorias porcentaje relativo de erogaciones en Personal y Equipamiento, respecto al desembolso total de Defensa, de manera tal que, si aumenta la variable Personal, disminuye la variable Equipamiento y viceversa.

Resulta por demás interesante comprobar cómo se comporta este enlace bajo un análisis estadístico.

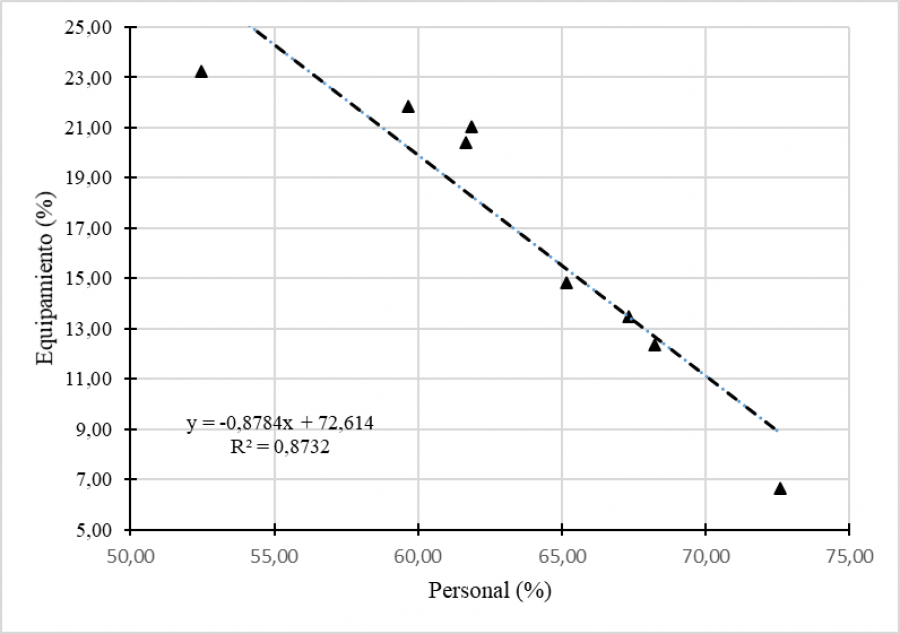

GRÁFICO N.º 1: Dispersión entre gastos porcentuales de Personal y Equipamiento[5] en relación con Gastos de Defensa[6] y recta de ajuste para España serie 2013-20.

Los montos relativos de Personal y Equipamiento presentan una correlación negativa muy interesante, Coeficiente de Pearson igual a -0,934447161, ya que al disminuir Personal se manifiesta un incremento en Equipamiento casi proporcional, que se puede explicar estadísticamente con el ajuste de las observaciones (xi, yi), mediante una recta de regresión, con alto coeficiente de determinación (R2). Cabe recordar que el coeficiente de determinación explica que la variación del 87,32% del gasto en Equipamiento (variable dependiente) se debe a la disminución del costo en Personal (variable independiente), y el 6,55% es explicado por otras variables no consideradas en la ecuación, generando un “error de predicción”. Además esta correlación rxy no es aleatoria o al azar, sino por el contrario es significativa estadísticamente[7]. Es decir, tiene alta probabilidad que siempre se repita.

A simple vista, esto permite suponer que para un mismo nivel de importes a moneda constante por ejemplo en euros o dólares americanos, al reducir el gasto en Personal, se puede incrementar los fondos destinados a Adquisiciones. La variable Personal se comportaría como variable independiente mientras que Adquisiciones sería una variable dependiente.

La cuestión entre gastos de personal y adquisiciones

Las Adquisiciones o Equipamiento son gastos de Capital bélico y no bélico que forman parte de los activos de las fuerzas armadas. En un sentido funcional, difieren marcadamente de aquellos correspondientes a Personal y O&M. Los mismos tienen poca incidencia con el orden de batalla actual y son erogaciones en capacidades futuras. Por eso, aún eliminándolos en un año tendrían un efecto reducido en la disposición actual para el combate. La producción de capacidades militares no depende de las inversiones de capital en un año particular, sino en las existencias de capital para ese año. Las existencias actuales disponibles es el resultado de los efectos acumulativos de la decisión de invertir en Capital bélico y no bélico realizadas sobre muchos años, más aún décadas en el pasado. Esta existencia se incrementará en la medida que las inversiones de capital se concreten y decrecerá cuando parte de las existencias sean descartadas al convertirse en tecnológica y militarmente obsoletas. Aumentará el stock de Capital en aquellos años que haya un saldo positivo como resultado de que la inversión bruta o total excede los costes requeridos para reemplazar aquella parte de las existencias que son removidas y viceversa. Las inversiones en Capital por consiguiente son un flujo que nada tiene que ver con las capacidades militares actuales, sino son agregados a las existencias futuras de Capital, y por lo tanto con las futuras competencias. Claramente el abandono de las inversiones de Capital, aún en un año, puede tener implicancias en reducir las capacidades militares para un largo período de tiempo.

Los mayores gastos de Personal parecen ser una tendencia natural para gobierno y militares dado que erogaciones en RR.HH y O&M proveen un inmediato retorno en términos de capacidad militar a diferencia del retorno en inversiones de Capital que se sentirá a futuro. Un sesgo a favor de la asignación presupuestaria a RR.HH también puede ser encontrado en la persistente tendencia a medir la capacidad militar y aún la envergadura internacional en términos del tamaño de las fuerzas armadas. Finalmente, porque grandes fuerzas proveen más potencial para promoción y para ejercitar el mando, puede existir una predisposición a favorecer gastos de Personal y O&M contra desembolsos de Capital.

Conclusiones

En un entorno donde predomina la paz mundial entre estados o por lo menos donde los conflictos armados internacionales no amenazan la defensa de España, a pesar que podrían estar alterando indirectamente la seguridad nacional, sería lógico pensar que las misiones definidas por la estrategia nacional son básicamente las mismas y por ende el presupuesto de defensa sería similar en el tiempo a valores constantes. Frente a esta coyuntura, el nivel de gasto de defensa está estrechamente relacionado con el crecimiento económico más precisamente el PIB (ver parte I).

Referente a la distribución de los gastos devengados para un presupuesto dado en un período considerado, muestra un estrecho nexo negativo entre Personal (el tamaño de fuerza considerado más o menos apropiado, define la base del nivel de gasto del presupuesto de defensa esperado), y por tanto representa la variable independiente y Equipamiento determinada como la variable dependiente. De tal manera que la reducción de Personal favorece el aumento de gastos en Equipamiento.

En consecuencia la falta de inversiones en Adquisiciones o Equipamiento debido a restricciones presupuestarias propias del estancamiento de la economía medido o proyectado a través del PIB, para el vigente o futuro ejercicio fiscal no parece ser un buen camino para manejar el presupuesto de defensa. Parecería más apropiado reducir el tamaño de la fuerza y por ende el gasto en Personal y así mantener el nivel de inversiones previstas en Equipamiento. La interconexión entre erogaciones para Capital y las existencias de activos (stock de Capital bélico y no bélico) es la base de la compleja naturaleza dinámica del desafío de la dirección de la defensa.

Notas Aclaratorias

1. Variable aleatoria

Las variables aleatorias que corresponden a una población se denominan parámetros. Se denominan variables porque cambian de valor y aleatorias porque su valor depende del azar, es impredecible. Las variables aleatorias pueden ser discretas y continuas. En nuestro caso solo continuas.

2. Conocer el grado de significación es conocer la probabilidad (^ρ) que este experimento aleatorio al repetirse de un resultado esperado. El tamaño experimental condiciona la dispersión, por tanto, la distribución normal (forma de campana) donde la media poblacional “mu” μ= 0 y el desvío estándar “sigma” (σ) es 1 o -1, no es aplicable siendo sustituido por la prueba “t” de Student para obtener un nivel de confianza (1-α) encontramos un valor crítico t α/2 tal que Pr (t ≥ t α/2) = α/2. Por lo tanto, Pr (t ≥ t 0,025) = 0,025.

[1] Ver Notas Aclaratorias N° 1

[2] Nota del autor: Gasto/s en Personal, Personal, Recursos Humanos, RR.HH son palabras equivalentes en este documento.

[3] Nota del autor: Gasto/s en Adquisiciones, Adquisiciones, Equipamiento, Capital y Activos son equivalentes en el presente artículo.

[4] Nota del autor: Gasto/s en Capacidad Operacional, Capacidad Operacional y Logística, Operaciones, Operaciones y Mantenimiento, O&M y Otros Gastos e Instalaciones tienen el mismo significado para este análisis.

[5] https://www.nato.int/cps/en/natohq/news_178975.htm

[6] Dólares Americanos de 2015.

[7] Ver Notas Aclaratorias N° 2