Exención del IVA en los programas y proyectos ad-hoc de la EDA

(Especial IEEE para Infodefensa) David Ramírez Morán (Analista del IEEE) La Agencia Europea de Defensa (EDA) fue creada en 2004 mediante la acción común 2004/551/PESC del Consejo, de 12 de julio de 2004, relativa a la creación de la Agencia Europea de Defensa. En este mismo documento se recogen sus principales objetivos, entre los que destacan:

"Desarrollar las capacidades de defensa para la gestión de crisis: la Agencia determina las necesidades futuras de la UE en materia de defensa, coordina la ejecución del Plan de acción europeo sobre las capacidades y la armonización de las necesidades militares, propone actividades de colaboración en el terreno operativo y realiza evaluaciones sobre las prioridades financieras; fomentar y mejorar la cooperación europea en materia de armamento: la Agencia propone proyectos de cooperación multilateral, coordina los que ya están en curso y se ocupa de la gestión de programas específicos; fortalecer en el ámbito de la defensa las bases industriales y tecnológicas europeas y trabajar por la creación de un mercado europeo competitivo en el sector del material de defensa: la Agencia elabora en consulta con la Comisión y con la industria las políticas y estrategias que son oportunas y desarrolla y armoniza normas y reglamentaciones; aumentar la eficacia de la investigación y la tecnología europeas en el ámbito de la defensa: la Agencia, en colaboración con la Comisión, promueve y coordina actividades de investigación que tratan de responder a las necesidades futuras en materia de capacidades de defensa".

Actualmente la EDA se encuentra formada por 27 miembros, la práctica totalidad de los estados miembros de la Unión Europea a excepción de Dinamarca. Además de estos estados, la Agencia firmó acuerdos administrativos con Noruega (2006), Suiza (2012), la República de Serbia (2013) y Ucrania (2015), permitiéndoles participar en los proyectos y programas de la EDA.También se encuentra en proceso de negociación la firma de un acuerdo con la Antigua República Yugoslava de Macedonia.

El impuesto sobre el valor añadido en los proyectos de cooperación

El pago del impuesto sobre el valor añadido constituye una fuente de discrepancias en la fijación de las condiciones económicas bajo las que se desarrollará un proyecto o programa de cooperación entre varios Estados. El tipo aplicado por cada uno de los Estados puede condicionar el modelo de cooperación debido a la disyuntiva que se produce entre qué Estado ingresará el importe del impuesto y el tipo que resulta de aplicación en función del Estado en el que se produzcan los pagos.

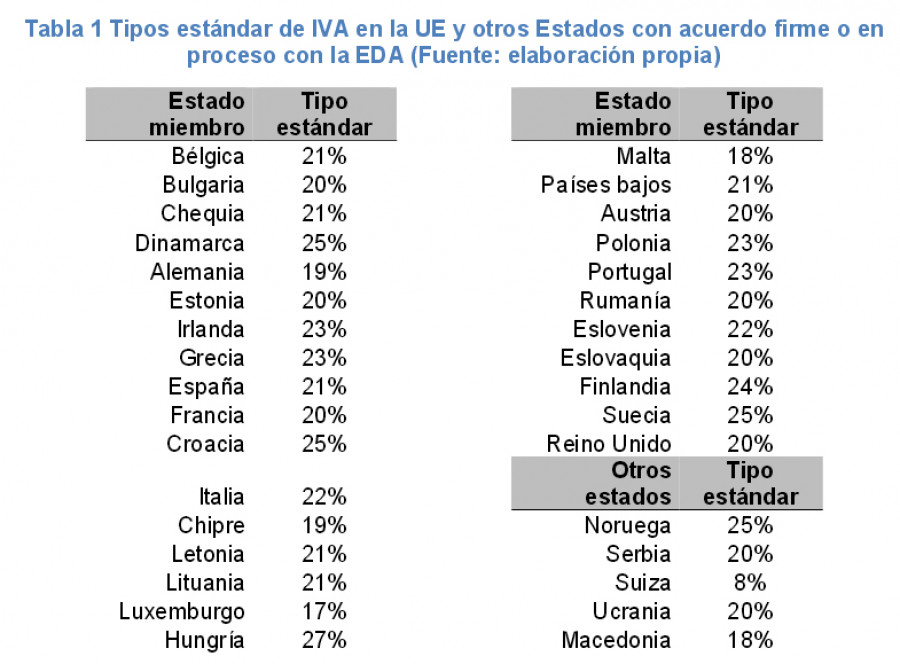

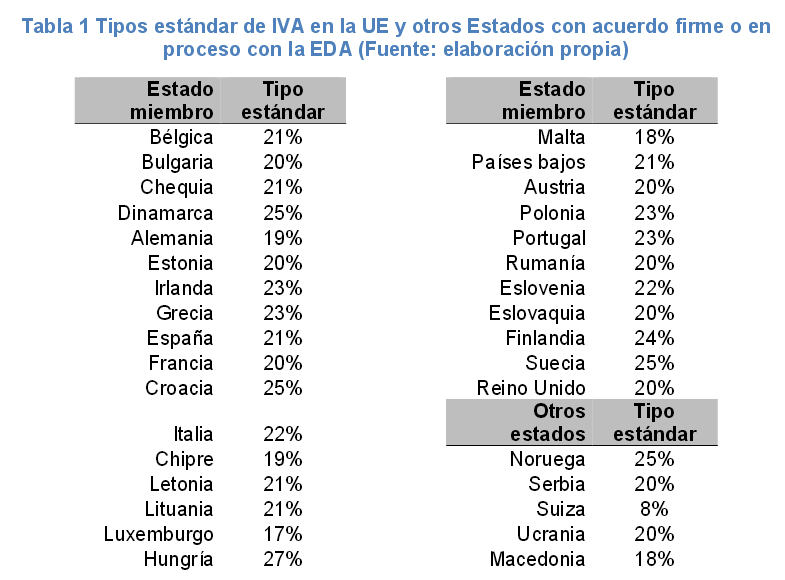

Este tipo varía mucho, tanto entre los estados miembros de la Unión Europea, como en otros estados que, a través de los acuerdos, también pueden participar en los programas y proyectos que se desarrollan en el seno de la Agencia Europea de Defensa. En la Tabla 1 se ha incluido un listado del tipo estándar que aplican los estados miembros de la UE y otros estados que ostentan o están en proceso de establecer acuerdos con la EDA. Se observa que hay diferencias muy importantes entre los tipos mínimo y máximo (del 17% de Luxemburgo al 27% de Hungría), obviando el tipo extraordinariamente bajo que se aplica en Suiza en relación al resto de países considerados.

En todos los casos se trata de una fracción considerable respecto del coste total del proyecto, lo que justifica la importancia que adquiere esta variable a la hora de tomar decisiones. La aplicación de una exención del pago de este impuesto responde por tanto a una doble misión al eliminar las dificultades que entrañan las negociaciones asociadas y permitir un mayor aprovechamiento de los fondos destinados a la financiación de los programas y proyectos ad-hoc desarrollados en la EDA.

En todos los casos se trata de una fracción considerable respecto del coste total del proyecto, lo que justifica la importancia que adquiere esta variable a la hora de tomar decisiones. La aplicación de una exención del pago de este impuesto responde por tanto a una doble misión al eliminar las dificultades que entrañan las negociaciones asociadas y permitir un mayor aprovechamiento de los fondos destinados a la financiación de los programas y proyectos ad-hoc desarrollados en la EDA.

La aplicación de una exención sobre el pago de un impuesto supone una excepcionalidad que puede distorsionar el libre mercado. Por este motivo, es necesario someter la decisión a las autoridades de la Comisión Europea, así como las autoridades fiscales del Estado en el que se encuentra ubicada la EDA: Bélgica.

Como acredita la tramitación de esta medida, la solución adoptada no tiene estos efectos de distorsión más allá de que promoverá el desarrollo de proyectos de cooperación internacional, ante el incentivo que supone el mayor saldo financiero disponible, y eliminará inconvenientes para la cooperación como los que suponen las diferencias impositivas entre los Estados.

Tras un largo proceso que comenzó en 2011, se ha conseguido que los programas y proyectos ad-hoc desarrollados en el seno de la EDA estén exentos de este impuesto siempre y cuando se cumplan un conjunto de condiciones.

El 13 de octubre de 2015 se publicó en el Diario Oficial de la Unión Europea la decisión del Consejo (CFSP) 2015/1835, de 12 de octubre, definiendo el estatuto, ubicación de la sede social y las reglas operacionales de la Agencia Europea de Defensa, en la que se modificaba el estatuto de creación de 2004, incluyéndose, entre otras modificaciones, esta nueva medida de fomento de la cooperación.

Programas y proyectos ad-Hoc de la EDA

Los programas y proyectos ad-hoc son los mecanismos mediante los que se llevan a cabo las actividades de cooperación entre los estados que forman parte de la EDA.

Además, también pueden participar terceras partes mediante la firma de acuerdos que determinen las condiciones de participación de cada una de ellas. Se clasifican en dos categorías: categoría A u opt-out y categoría B u opt-in, tal y como se describe en los artículos 19 y 20 de la decisión del Consejo 2015/1835.

En los proyectos Categoría A (art. 19), uno o más estados miembros proponen a la Junta Directiva de la Agencia el desarrollo de una capacidad que resulte de interés general para todos los Estados Miembros. Una vez aceptado el desarrollo, uno o más Estados Miembros pueden decidir no formar parte del proyecto, de ahí la denominación de opt-out.

En relación a los proyectos Categoría B (art. 20), al igual que en los anteriores, uno o más estados miembros proponen un desarrollo que resulta de interés para ellos y que desean realizar en el seno de la EDA. La propuesta se comunica al resto de estados miembros de forma que, si lo desean, estos puedan unirse a los proyectos, tanto en los estadios iniciales como en estadios posteriores de desarrollo.

Para que se pueda aplicar la exención del IVA se deben cumplir tres condiciones 3:

-Debe tratarse de un proyecto o programa de la Agencia, ad-hoc de categoría A o B, de acuerdo al proceso de adopción establecido respectivamente en los artículos 19 y 20 de la decisión del Consejo sobre la EDA.

-El papel de la EDA debe aportar valor al proyecto o programa apoyando a los Estados Miembros.

-La EDA administrará el proyecto/programa apoyando a los estados miembros. Para ello la EDA debería proporcionar los acuerdos contractuales y de adquisiciones necesarias, gestionar los recursos financieros, pagar a los suministradores, y gestionar las transacciones financieras asociadas con el proyecto (cuenta bancaria de la EDA). Además, los suministradores facturarán a la Agencia.

Mientras que la exención resulta automática para los proveedores directos que proporcionan bienes y servicios a la Agencia en el seno de estos proyectos, por lo que no se aplicará el IVA en las facturas, los otros proveedores y subcontratistas de la cadena de suministro que proporcionan bienes y servicios a los proveedores directos deberán incluir el IVA en las facturas y será necesario que recurran a los procedimientos establecidos por los Estados Miembros correspondientes para la devolución del impuesto.

Otros factores a considerar

La medida implantada por el Consejo supone un mecanismo que puede fomentar la cooperación entre los estados miembros, dando cumplimiento, o contribuyendo al menos, a dos de los objetivos con los que se creó la EDA y que ya se han mencionado anteriormente: fomentar y mejorar la cooperación europea en temas de armamento y fortalecer las bases industriales y tecnológicas en el ámbito de la defensa.

Asimismo redunda en todas las ventajas asociadas a la cooperación, como el incremento de la interoperabilidad entre las capacidades de los diferentes Estados, el mejor aprovechamiento de los recursos financieros para el desarrollo de capacidades, etc.

Por último, el cambio de condiciones financieras puede afectar al análisis histórico de la inversión en defensa de los estados involucrados. En primer lugar, porque la exención del IVA distorsiona el importe realmente dedicado a la adquisición de bienes y servicios respecto a ejercicios anteriores. En segundo lugar, porque el organismo contratante y al que se le cursan las facturas pasa a ser la EDA, ubicada en Bélgica, por lo que se va a producir un incremento del volumen de exportaciones de las empresas europeas, si bien el análisis agregado de la zona euro no experimentará variaciones más allá de las achacables a la minoración de los importes facturados debida a la eliminación del impuesto.