Indra, ¿quo vadis?

Viene de: '¿Uno o varios campeones nacionales de Defensa? ¿Indra, Navantia…?'

Continuando con lo expuesto en la primera parte, esta segunda se centra en analizar con detalle la situación de Indra en el contexto internacional. A continuación, veremos, en primer lugar, los datos de 2023 para poder compararlos con los datos de ingresos totales de las otras empresas de la tabla del SIPRI, y con los datos de ingresos por empleado.

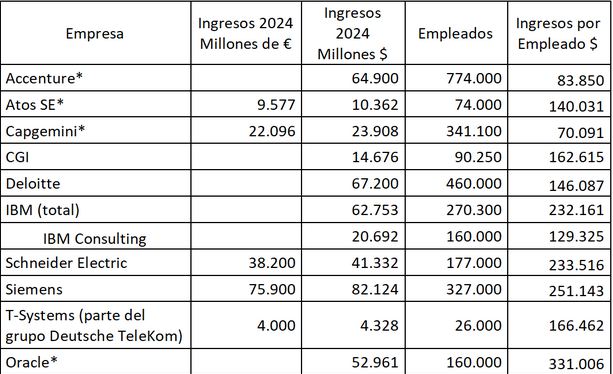

El tipo de cambio aplicado de € a $ es de 1,081. He calculado el usado por el Sipri para utilizar el mismo y mantener la homogeneidad. Coincidente con el tipo medio anual de 1,081 según el BCE (Banco Central Europeo). Comparando los datos con las empresas del ranking de la tabla del Sipri se hace patente la situación. Viendo también las columnas con la cifra de ingresos por empleado sobran comentarios. El lector puede sacar sus propias conclusiones.

Seguidamente se aportan los datos del año 2024 para ver la evolución con los del último ejercicio y poder igualmente comparar más adelante la situación de Indra con respecto a otras empresas internacionales con las que compite.

El tipo de cambio aplicado de € a $ es de 1,082. Tipo medio anual del 2024 (Datos del BCE). La parte de defensa supone el 21% de los ingresos. Por tanto, 1.100 millones de dólares. Con esa cifra, y si los ingresos de las empresas del informe y tabla del SIPRI del 2023 se mantuviesen sin cambios (como mero ejercicio teórico), Indra entraría en el puesto 93 de las 100 primeras empresas del sector.

Los ingresos por empleado resultan, en contraposición, manifiestamente mejorables. Sería muy interesante saber cuál ha sido el impacto de la compra de Deimos en los ingresos. Indra ha publicado en las notas de resultados que todas las adquisiciones de empresas efectuadas durante el 2024 han aportado 182 millones de euros. El número de empleados proveniente de Deimos sí se ha divulgado. Han sido un total de 500 en varios países.

Las adquisiciones realizadas han influido positivamente en ese parámetro.

Comparativa de Indra con empresas internacionales

He realizado el mismo cálculo con otras 10 empresas globales que no figuran en las tablas del SIPRI pero que son muy relevantes por tener actividades similares a las de Indra. Tanto por la envergadura como por operar en los sectores de mayor actividad e ingresos de Indra. Seis de ellas son europeas. Son empresas con las que compite por proyectos tanto en España como fuera.

Unas cuantas, inscritas en Feindef 2025 (marcadas con *)

El tipo de cambio aplicado de € a $ es de 1,082. Tipo medio anual 2024. (Datos del BCE)

Tres de las empresas no cierran el ejercicio fiscal el 31 de diciembre. No se ha recalculado pues no es relevante para tener una idea bastante clara de la situación. (Accenture, cierra en Agosto; CGI en septiembre, y Oracle en mayo).

Observaciones

Viendo y comparando los datos y cifras de negocio, y de ingresos por empleado, con los de Indra no resulta necesario extenderse. Son muy ilustrativos. Además, excepto una empresa, todas son mucho más grandes; en varios múltiplos. Es importante resaltar que muchos países, en una gran parte del mundo, tienen unos índices de vida y salarios muy bajos en comparación con los de Norteamérica y Europa.

Accenture tiene clientes en más de 120 países, con oficinas y operaciones en más de 200 ciudades en 52 países. Capgemini tiene, igualmente, presencia en más de 50 países, con más del 60% de sus empleados fuera de Europa.

Indra, todo lo contrario. Tiene el 63% de sus empleados en Europa. El 57% de ellos en España. Hay que destacar que el 71% de los ingresos por ventas son generados en Europa; el 51% en España y un 20% en el resto de Europa.

La empresa francesa Atos SE, inscrita en Feindef, es muy similar en muchos aspectos a Indra, pero viene de estar en una situación muy complicada. Ha sido un motivo adicional para seleccionarla aparte de la cifra de ingresos que tiene y de ser una empresa europea, etc. El precio de la cotización de sus acciones sigue estando bajísimo, en mínimos históricos. En el mes de abril realizó una división inversa de acciones (reverse stock Split) en el que cada bloque de 10.000 acciones se convirtió en una. Por ello, el precio de, aproximadamente, 0.0037 euros por acción que tenía en ese momento, antes de ese cambio, pasó a 37 euros. Tiene unos ingresos por empleado de 140.031 dólares.

La empresa Capgemini, también francesa, e igualmente inscrita en Feindef, tuvo un margen operativo del 13,3%. El precio de la acción está alrededor de los 150 € y da un dividendo por acción de 3,40 €. Está presente en la asociación Aesmide, mencionada en la primera parte de este estudio comparativo. También está inscrita Oracle. T-Systems tiene oficinas en 26 países; entre ellos España.

A continuación, aporto los datos de la empresa Japonesa NTT Data (NTT viene de Nippon Telegraph and Telephone). Está entre las primeras empresas de TI del mundo. Es la empresa que compró Everis; una de las principales competidoras de Indra en España.

Datos publicados en la web de NTT; excepto los de ingresos por empleado que he calculado. Cierra el ejercicio el 31 de marzo de cada año.

Evolución de Indra: datos del Sipri

Remontándonos al año 2009, la última fecha en la que Indra figuraba en el ranking del SIPRI. Estaba en el puesto 70, bajando del 65; en el que se encontraba el año anterior 2008. La empresa tiene publicado que eran 26.175 empleados, con ventas totales de 2.513 millones de euros.

Los datos de ingresos en millones de $ son los del informe del SIPRI. El tipo de cambio de € a $ que han aplicado sale a 1,3888. Cifra bastante cercana a la media del año 2009 de 1,394 según datos del BCE (se recuerda que los datos se revisan, por lo que es normal pequeñas variaciones).

Los ingresos por empleado eran considerablemente superiores a los actuales. En más de un 50%. Se debe destacar que ello sin tener en cuenta la inflación y subida del coste de vida tras tantos años. Las ventas en seguridad y defensa reflejadas en los datos publicados por Indra suponían el 27% de los ingresos; porcentaje coincidente con lo indicado en el informe del SIPRI del 2009.

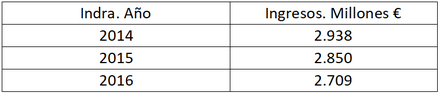

En el año 2010 y sucesivos, Indra ya no aparece en el listado y ranking del SIPRI. Entre los años 2009 y 2014 la empresa estaba bastante estancada. Sin tener en cuenta la inflación. Durante el año 2015, la empresa anunció que iba a realizar una revisión de sus datos y hacer ajustes.

Los resultados entre los años 2014 y 2016 fueron los siguientes:

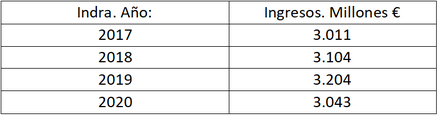

En el año 2016 Indra tiene pérdidas de más de 640 millones de euros. No es hasta el año 2017 cuando los ingresos se sitúan en 3.011 millones y la compañía recupera una cifra algo por encima de la del 2014.

No obstante, hay que subrayar un factor importante. La compañía anunció en 2016 la OPA para comprar la empresa Tecnocom, Telecomunicaciones y Energía S.A., que en 2015 contaba con más de 6.500 empleados e ingresos superiores a los 400 millones de euros, además de tener presencia internacional. Con ello, se estima que la contribución en los ingresos fue decisiva y que es lo que disparó el beneficio de 2017 en más de un 65%.

Posteriormente, Indra volvió a estar en una situación delicada; si bien me constan, son públicas, las reestructuraciones internas que se estuvieron llevando a cabo para hacerla más competitiva y prepararla para poder ejecutar el plan estratégico que había sido diseñado y anunciado.

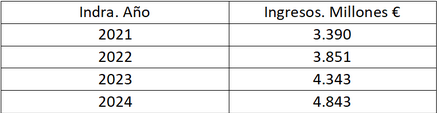

Las cifras y crecimiento de ingresos desde el 2021 en adelante es espectacular:

Indra en el año 2021, con una plantilla de más de 52.000 empleados, comienza la actual senda de crecimiento. Al igual que se ha expuesto anteriormente, las adquisiciones realizadas tienen, evidentemente, un impacto en las cifras y crecimiento de la compañía. Ese crecimiento se dispara desde el 2021. Realmente, increíble. Por el contrario, el problema sigue siendo los ingresos por empleado.

Observaciones sobre el negocio y las operaciones

Desde el punto de vista de las operaciones hay que destacar varios aspectos. Es una pena que se han deshecho de varias filiales de Centroeuropa. Lo considero muy desafortunado. Son países en los que he vivido, también estando expatriado, y que conozco perfectamente. Al parecer, el motivo, es que no se veía desde hace unos años nuevo negocio, ni perspectivas de poder generarlo. Igualmente, me han comentado que se considera que son países muy difíciles. No voy a extenderme pues ya publiqué hace unos años algunos artículos (todos están en LinkedIn) con las magníficas oportunidades de negocio que hay en todos ellos por las elevadísimas cifras que manejan. Toda Centroeuropa viene recibiendo fondos de la UE para todo tipo de proyectos. Lo que sí puedo afirmar es que, si son difíciles, es palmario que lo serán para todas las empresas. ¿O solamente para Indra?

Veo la misma situación en Navantia y otras empresas españolas. Es la consecuencia de un problema. No la causa. Se resume en no poner a las personas adecuadas. Unos profesionales pueden ser magníficos para unas cosas, pero no para otras. El enviarlos al extranjero, a desarrollar negocio, suele ser una de ellas. Por motivos que tengo más que estudiados, analizados, y vistos. En España hay magníficos directivos para desempeñar esas funciones, pero hay que buscarlos y contratarlos.

Quiero igualmente llamar la atención para que las empresas no envíen a personal y directivos al extranjero como una forma de promoción, o de mejorarles las condiciones. Me consta que muchos directivos no quieren irse a vivir expatriados y que, por ello, las compañías buscan esa solución, pero suele ser un grave error. Se le hace un gran daño, profesionalmente, a la persona, y tiene consecuencias muy, muy, negativas para la empresa.

Otro asunto, bastante desconocido, es el tema de inadaptaciones, aparte de los trastornos y problemas psicológicos, entre ellos las depresiones, que genera en muchas personas y familias el irse expatriados. En muchos hogares causando grandes estragos y tensiones imprevisibles. Los problemas aparecen unos meses después, tras la llegada y euforia inicial. No ha sido mi caso, posiblemente por llevar viajando desde niño, y haber vivido en Washington DC, y Bruselas, pero sí lo he visto. Recuerdo verlo y oírlo de otras familias.

Además, he podido constatar que hay personas que no se integran en la sociedad y cultura en la que residen. Se mantienen en círculos con personas de su mismo país y entornos únicamente de expatriados. Es lo que coloquialmente explico de la siguiente manera: hay personas que han pasado por un país, pero por las que el país no ha pasado. Por ejemplo, directivos que, tras 4 años, viviendo en la capital de un país, confunden, discutiéndolo (no me refiero a un error puntual que podemos cometer cualquiera) la presidenta con el primer ministro.

Venta de parte del negocio

Durante años, Indra tuvo todos sus negocios estructurados internamente; bajo el paraguas de una única sociedad. Ello tras un proceso de integración de compañías estatales que dieron como resultado la consolidación bajo el nombre y marca Indra. Con una empresa de esas dimensiones resultaba mucho más difícil, visto también desde fuera, hacerle una OPA. El compartimentarla, troceándola, para vender, resulta más complejo y lo dificulta considerablemente.

De un tiempo a esta parte se viene haciendo el camino opuesto. Se han creado lo que son unidades bien diferenciadas. No hay más que ver la página web. Por ejemplo, creó Minsait. De tal forma que Indra aparte de estar organizada, paralelamente, en Transportes, Tráfico Aéreo, y Defensa y Seguridad, tiene Minsait, bajo la que cae todo el negocio de TI organizado, a su vez, por mercados verticales: Servicios Financieros (Banca y Seguros), Telecomunicaciones y Media (Medios de Comunicación), Energía (clientes en eléctricas, petroquímicas, gas, agua, etc.), Industria y Consumo, y Administraciones públicas y Sanidad. Esta estructura facilita totalmente la venta de partes de la compañía.

Con independencia, o, además, de la preocupación de los empleados por posibles ventas sería una temeridad desde un punto de vista empresarial. En el caso de Minsait, buena parte de todo ese negocio es recurrente. Y quiero enfatizar que en multitud de clientes. Es una sólida y amplia red, muy diversificada que permite un enorme colchón para amortiguar cualquier vicisitud. Por ejemplo, que la pérdida de un cliente no suponga un gran problema, y que la caída o finalización de unos proyectos se solapen con el comienzo o continuidad de otros. Es el sustento y lo que le da la estabilidad de ingresos a la empresa en su conjunto. Representa, solamente esa parte, el 62% de los ingresos. Defensa supone el 21%; Tráfico Aéreo, el 10%; y Movilidad el 7%.

Hay un último motivo para no vender activos. La tecnología es dual. Desde hace años el trasvase ya no es solamente de lo militar a lo civil. Es de lo civil a lo militar. Cada vez más. Ya lo he expuesto en detalle en artículos anteriores. Centrándonos en el caso de Indra que nos ocupa, y preocupa, tenemos los desarrollos y usos que se están dando en campos como los Drones, la IA – Inteligencia Artificial, y la Ciberseguridad, que no afectan solamente a temas militares, o de defensa y seguridad nacional, pues son igualmente críticos en todo tipo de clientes y entidades civiles como son bancos, eléctricas, etc.

Por último, reitero que tengo el sincero deseo que este trabajo sirva para hacer una crítica constructiva. No menciono las cosas que van bien. Resulta necesario centrarse en las áreas de mejora y espero que sirva a ese propósito. Sigo haciendo un llamamiento para que en la UE se siga en el proceso de consolidación. Hay mucho en juego. Muchos más intereses que nos unen que los que nos separan.