¿Uno o varios campeones nacionales de Defensa? ¿Indra, Navantia…?

Quiero empezar diciendo que el objeto de este trabajo es hacer una crítica constructiva con el objetivo de poner las cosas en su justa medida y, sobre todo, dar una visión de la situación de la industria de defensa española en el contexto internacional. Sin autoengañarnos. Por ejemplo, cuando se dice, aunque sea verdad, que España es el octavo país exportador de material de defensa. Es necesario abordarlo de manera objetiva y hacerlo con una perspectiva de este sector a nivel global. Para ello, resulta inevitable reflexionar sobre la situación poniendo en evidencia algunas realidades con datos. Además, no es lo mismo que sean empresas españolas las que produzcan y vendan, a que sean empresas extranjeras que vendan, en muchos casos, desde fuera, productos que hacen en fábricas que tienen en España. Por ejemplo, ya no hay empresas de capital español que fabriquen munición; con las necesidades que hay de fabricar y tener reservas de proyectiles y bombas. La guerra en Ucrania está consumiendo los stocks europeos y la necesidad de producirlas es total. Cosa distinta, es que se hubiese constituido una sociedad europea, participada por distintos países al igual que hay otras que luego se mencionarán.

Indra, Navantia, y la creación del campeón nacional de defensa. ¿Uno? ¿No pueden ser más? También está la opción de continuar creando una Industria Europea de Defensa.

Es claro que ambas son empresas de interés nacional y estratégicas para España; aunque no son las únicas, y podrían ser más como veremos.

Para ello, tengo una petición. Que se aseguren de poner a personas que sean idóneas, buenos gestores, evitando tropelías. Las empresas tienen que ser dirigidas por personas adecuadas, es decir, capaces, y competentes; con los conocimientos y la experiencia requerida. En los países anglosajones, y en otros, como pueden ser los del norte de Europa, al igual que Francia, se presta especial atención y se cuida mucho este tema. Ciertamente que fichan a amigos, es decir, lo que se llaman personas de confianza, que se conocen por haber trabajado juntos anteriormente o por tener excelentes referencias profesionales para asignarlos a puestos claves e importantes. Ante todo, esos directivos deben ser competentes para los cargos de responsabilidad que van a ostentar. Lo contrario supone un desprestigio para las personas que hacen las recomendaciones y nombramientos. Están muy mal vistos después (los que han hecho las recomendaciones y nombramientos), si los directivos contratados resultan ser incompetentes. Por tanto, primero que sean personas adecuadas para el cargo, y, adicionalmente, que sean de confianza. Por ese orden.

Asimismo, llevo escuchando el rumor, y diciendo años, que sería un grave error fusionar Indra con Navantia. Eso demostraría, por parte de quien lo haga, no tener ni idea del sector; además de no tener ni idea de la industria en la que operan ambas compañías, ni tener la más mínima visión y lógica empresarial. De forma muy sucinta y simplificando: Indra es una empresa, multinacional, con un gran número de empleados, que fabrica y comercializa muchos productos y servicios. Factura poco en cada contrato, en comparación con Navantia, que es una empresa con pocos productos, y empleados, que ingresa muchísimo con cada venta. Una fragata, submarino, etc. supone una cifra muy elevada de facturación. Además, Indra, es una empresa en beneficios; aunque tiene que pasar de ser una empresa con un gran potencial a convertirse en una realidad. Si se analizan los datos, las memorias, desde hace más de 10 años atrás se verá que ha estado bastante estancada. Si no se cuidan y vigilan las inversiones, y las compras, que haga el Estado, mediante las correspondientes licitaciones, será una empresa que seguirá sin funcionar bien.

Son dos modelos de negocio muy distintos.

Aparte de ese rumor, que lleva muchos años, y de la posible compra de otras empresas por parte de Indra, se está oyendo, insistentemente, de la posible venta de partes importantes de la compañía. La impresión, también por lo que se ve desde fuera, es esa. Se debe tener especial cuidado con vender áreas. Es un asunto que trataré más adelante. Es un segundo ruego que hago.

Algunos datos de Indra y Navantia

Indra refleja, y publica, en los informes obtenidos en su página web, que el 21% de las ventas totales de 2024 han sido en Defensa. Por áreas geográficas, indican, que España supone el 51% del total de ingresos. Es una empresa que cotiza en bolsa. Durante muchísimos años sin participaciones del Estado en el accionariado. La vuelta del estado al accionariado, con el 20,14%, fue formalmente por un tema de normativa europea, de la comisión de la UE, sobre las participaciones industriales de Bankia, que tenía que venderlas.

Navantia es una empresa del Estado, que está en pérdidas, tuvo ingresos por ventas en 2023 de 1.434 millones de euros con unos “9.900 empleados directos e industria auxiliar”, así viene expresado en su página web. Según los casos, cada vez que construye un buque pierde más dinero. No es competitiva por costes, aparentemente. El caso es que siendo una empresa estratégica y en el contexto en el que opera, sobre todo el diseño y construcción de barcos, y submarinos, de guerra, con tecnología punta e innovadora, se puede considerar que no tiene por qué ser ni competitiva ni dar beneficios. Simplificando, así lo entienden también las normas de competitividad de la UE. Cosa distinta es que una vez ha realizado desarrollos trate de vender en el mercado internacional sus capacidades en la fabricación de navíos y submarinos. No debería ser problema el que lo haga con beneficios. Ciertamente hay que tener personal especializado en el arte de saber vender, y negociar, el valor añadido que aportan; que es mucho. Ello es crítico. La realidad es que tiene magníficos profesionales e ingenieros que construyen verdaderas obras maestras de ingeniería; eso sin duda.

Me recuerda mucho a AENA. Empresa que perdía una ingente cantidad de dinero hasta que se puso un presidente adecuado, un gestor, con experiencia en dirección y que sabía lo que hay que hacer para privatizarla. La saneó y la sacó a bolsa cumpliendo con la misión que se le encomendó por parte del gobierno. Por eso contrataron a una persona independiente, sin afiliación política. El éxito no pudo ser mayor. Esa persona, José Manuel Vargas, después ha sido fichada por Rhône, una de las grandes empresas norteamericanas de inversión y gestión.

Hay una cosa que ambas sí tienen en común. La falta de pedidos durante años ha supuesto que no hubiese continuidad; sobre todo en determinados ámbitos y tecnologías. Las disminuciones de los presupuestos de defensa año tras año ha causado que se perdiese mucho conocimiento. Los equipos de trabajo, que cuesta mucho tiempo, esfuerzo, y dinero en montar se pierden si no hay nuevos pedidos que igualmente impulsan mejoras, desarrollos, innovación e investigación para las nuevas necesidades que tienen las fuerzas armadas. Todo el conocimiento de años de trabajo en un entorno se desmorona, muy rápidamente, si los empleados de esos equipos son enviados, y dispersados, a otros proyectos, o se jubilan por el paso de los años. Si no hay nuevas generaciones de jóvenes ingenieros a los que traspasar toda esa sabiduría la compañía deja igualmente de tener capacidades. Un buen ejemplo, ilustrativo, es con los submarinos. Navantia estuvo demasiados años sin fabricarlos. Volver a montar, y construir, equipos es costosísimo. Y se cometen errores de principiante.

Es algo que también está pasando con la capacidad de fabricar aviones. España, en la antigua Construcciones Aeronáuticas, CASA, tenía la capacidad de diseñar y construir aviones por completo. Me temo que ya no es así. Ciertamente se hizo la apuesta por integrarla en Airbus. El porcentaje de participación podría, y debía, haber sido otro. Alemania también apostó e integró su industria aeronáutica, DASA (empresa que anteriormente había incorporado MBB, Messerschmitt-Bölkow-Blohm, tras comprarla), en Airbus. En contraposición tenemos países europeos como Francia, con Dassault, Italia, con Leonardo, y Suecia, con Saab. Lo lógico sería que estuviera todo unificado. Después se verán datos.

Una última observación. Buena parte del negocio de Indra, a diferencia del de Navantia, no proviene de ventas militares o del sector defensa. En concreto, el 79% de los ingresos son generados por proyectos en variadas tecnologías relacionadas con ingeniería e informática, ya sea integración de sistemas, consultoría, outsourcing, desarrollos específicos, etc. en multitud y muy variados clientes civiles. Tanto es así, que está organizada y tiene mercados verticales especializados, aparte del específico de Defensa, para atenderlos. Tiene un número importante de buenos empleados, comprometidos, muchos también son extranjeros, en las filiales, pero algunos de ellos, lo he podido comprobar, y exponer, son inadecuados.

En el caso de Navantia es justo lo contrario. Sobre el 80% de sus ingresos son en defensa.

ESTUDIO COMPARATIVO E INFORME DEL SIPRI

La Industria de Defensa Española en el contexto Internacional

Quiero llamar la atención con lo que ha venido sucediendo en Indra. Sigo diciendo lo mismo desde hace años. Es una gran compañía, sobre todo, con un gran potencial, que hay que convertir en una realidad. Gran compañía, por tamaño, para lo que son una gran mayoría de las empresas que hay en España. En términos relativos, internacionales, veremos la situación. Con tecnología punta, sobresaliente, en unos cuantos ámbitos. Igual que hay en el mundo compañías a la vanguardia en determinadas tecnologías, y nichos, que son mucho más pequeñas. En España unas cuantas; con mucha de su facturación en el exterior. Entre ellas: Instalaza, Integra International (operador logístico), Einsa, GMV, NVLS, Fecsa, etc. Muchas adscritas a Aesmide; una gran asociación empresarial que realiza una magnífica labor.

Veamos algunos datos para ponerla en el contexto internacional. Los datos utilizados han sido obtenidos de los informes publicados por la propia compañía Indra en su página web, además de por el SIPRI - Stockholm International Peace Research Institute

De entrada, y muy desafortunadamente, hay que decir que Indra no está actualmente, y desde hace muchísimos años, van a ser 15, entre las primeras 100 empresas del Ranking, del listado y estadísticas, que elabora el SIPRI - Stockholm International Peace Research Institute con las 100 principales empresas del mundo en producción de armamento y servicios militares (lo denominan así, traduciéndolo del inglés, lo que llamaríamos en España, de forma genérica, ventas militares o de defensa). Nos tenemos que remontar al año 2009 en que la situaba en el puesto 70 de ese ranking (bajando del puesto 65 en el que estaba en el año 2008); asignándole el 27% de los ingresos totales a defensa.

Navantia sí aparece. Es la única empresa española. Está situada en el puesto 88, para el año 2023. con un 77% de los ingresos atribuidos a defensa. Subiendo del puesto 94, en el que estaba en el año 2022.

SIPRI, Ingresos por Empleado, y PIB

Debido a que es difícil comparar, por múltiples y muy diversos motivos, unas empresas con otras, hay que buscar formas de poder hacerlo. En este caso he optado por no ir a las habituales y conocidas de balances, e informes financieros, que cualquiera puede consultar y analizar. Me he centrado en calcular cuales son los ingresos por empleado. Eso luego se puede complementar con las memorias anuales e informes financieros, pero para tener una muy buena visión general, es más que suficiente. En ciertos aspectos es una métrica mucho más certera para poder efectuar comparativas. Con ello se da una imagen real de cuál es la situación entre empresas del mismo sector. Incluso permite analizar y ver la evolución que tiene la propia empresa. Se puede comparar consigo misma de unos años a otros y ver la evolución; así como ver la productividad, rendimiento, y eficiencia. El de la propia empresa, además de permitir una excelente comparación con el resto de las empresas del mismo sector con las que compite; y en muchos casos con las que también se colabora en proyectos concretos.

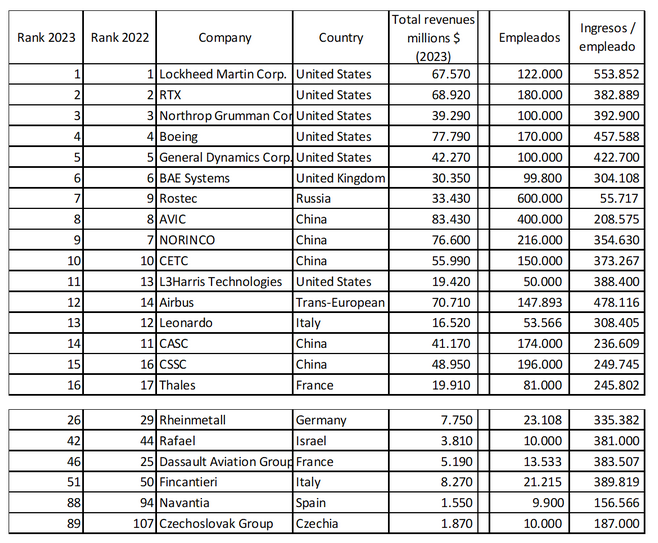

Para tener una perspectiva, y comparativa, sobre el tamaño de las empresas del sector defensa se aportan del SIPRI una parte de la tabla de su último informe, datos del año 2023, con las primeras 16 empresas y, después, algunas adicionales hasta llegar a Navantia, en el puesto 88; añadiendo solamente la que le sigue inmediatamente detrás, en el puesto 89, CSG – Chekoslovak Group.

Se aportan las columnas con el país y los datos de ingresos totales. Se han omitido las columnas con el porcentaje y el importe que cada empresa ingresa por ventas relacionadas con defensa, y las cifras de ingresos del año anterior. Por ello es por lo que en ese ranking una empresa puede tener unos ingresos totales superiores a otra, pero estar en el ranking por detrás. A modo de ejemplo, eso ya ocurre con la primera empresa, Lockheed Martin. La segunda empresa del ranking, RTX, tiene unos ingresos totales superiores, pero al tener menos ventas en el sector defensa, está por detrás; en el segundo puesto. A esas columnas he añadido las dos últimas columnas. Los datos del número de empleados, que he obtenido de las respectivas webs de cada empresa; o de estimaciones realizadas buscando datos para algunas de las empresas chinas y rusas. En la última columna aportó los ingresos por empleado que he calculado. Como ya he indicado es un dato muy interesante por muchos motivos. Sobre todo, ayudando y permitiendo comparar y analizar empresas que operan en los mismos sectores.

Ranking de las principales empresas de defensa

Con este listado, de las 100 empresas más importantes, hay algunas observaciones que podemos realizar analizando los datos:

- Empresas francesas, hay 5; además están entre las primeras 50.

- De Alemania hay 4. En el ranking solamente una entre las 50 primeras. Rheinmetall en el puesto 26. Se recuerda que los alemanes apostaron por una industria europea en comparación con otros. Por ejemplo, como mencioné anteriormente, con la transeuropea Airbus (en el puesto 12). Lo mismo que con KNDS, también transeuropea, en el puesto 45.

- Hay 41 empresas de EE.UU, 9 de China, 7 del Reino Unido, 5 de Japón, y 3 de la India.

- Israel tiene 3, también entre las primeras 50.

- República Checa tiene 1; Turquía, 3; Rusia, 2.

- Hay empresas de Noruega, Polonia, Singapur, Suecia, Taiwán, Ucrania, etc.

- Es interesante ver como muchos países, considerablemente más pequeños que España, con economías incluso con bastante menos de la mitad del PIB, tienen empresas en ese listado.

Para ayudar a poner en perspectiva los datos anteriores se aporta el PIB de las principales economías del mundo.

PIB 2023. Datos del Banco Mundial

Ranking de países por PIB

Nota: Taiwán no está en las estadísticas anteriores del Banco Mundial. Revisando los datos estaría detrás de Polonia en el puesto 22 del ranking; por delante de Argentina que pasaría al puesto 23, Bélgica al 24, y Suecia al 25.

Observaciones de los datos del PIB y del SIPRI:

-España tiene un PIB que la sitúa en el puesto 15. Con una única empresa, Navantia, entre las 100.

-Turquía, en el puesto 18 por PIB, tiene 3 empresas entre las 100 más grandes con una economía que es casi 1/3 menor que la de España.

-Francia, en el puesto 7 por PIB tiene 5 empresas entre las 50 más grandes.

-Corea de Sur, justo por delante de España, en el puesto 14, tiene 4 empresas.

-Israel, puesto 28, tiene 3 empresas también entre las primeras 50. España triplica su PIB.

-Polonia tiene 1 empresa con la mitad del PIB de España.

-Noruega con una economía inferior a los 500.000 (millones $), que la sitúa en el puesto 31 por PIB, también tiene 1 empresa. España más que la triplica.

-Alemania, siendo la tercera economía del mundo, tiene 4 en el listado del Sipri.

-Reino Unido con la sexta economía, tiene 7 empresas.

Es muy revelador también el PIB de Rusia. Está en el puesto 11. Tiene 2 empresas en el SIPRI. Rostec, en el puesto 7 (cifras estimadas por el SIPRI), que tiene más de 800 empresas en el grupo y más de 20 organizaciones de investigación (esto sí son cifras de su web). Es enorme por el número de empleados con unos 600.000 (cifras estimadas).

Es igualmente oportuno hacer notar que la Italiana, Fincantieri, en el puesto 51 del SIPRI, tiene unos ingresos de 8.270 millones, que son más de cinco veces los de Navantia que tiene 1.550 millones. La cifra de ventas de Ficantieri en defensa es del 34%, de Navantia del 77%. La francesa Naval Group, en el puesto 32, tiene unos ingresos de 4.600 millones. El 99% en defensa.

Continuando con lo anterior. Airbus, por ejemplo, tiene una facturación del 18% en defensa, Thales del 52%, Dassault Aviation Group del 62%, Leonardo del 75%. Es curioso, llamativo, ver que Airbus, al igual que MBDA y KNDS, no está asignada a un país; aparece como transeuropea. Es uno de los motivos por los que España está en el puesto octavo como país exportador de material de defensa. Mucho de lo que fabrica en España proviene de pedidos y ventas internacionales. Lo mismo que se puede ver que está en el puesto 12 del ranking del SIPRI debido a que sus ingresos totales son enormes, pero bajos en defensa. Representan el 18% antes indicado. Por tanto, el 82% son ingresos de ventas en el ámbito civil.

Es también muy revelador ver la cifra de ingresos por empleado de las distintas compañías.

La última empresa que figura en la tabla del SIPRI, en el puesto 89, CSG – Czechoslovak Group, es una empresa privada, mejor dicho, un holding de empresas, propiedad del empresario Michal Strnad, con muchas marcas, muy diversificada, y con centros de producción en más de 30 países, entre ellos EE.UU., Italia, España… Exporta y opera en más de 70 países. Resulta muy interesante su caso. Entre otros motivos por lo que ha conseguido hacer en sus 30 años de historia. Es líder en fabricación de munición de pequeño y grueso calibre que además vende por todo el mundo. Es, adicionalmente, fabricante de muchos otros bienes y equipos como radares, camiones, vehículos militares, y de bomberos, etc. Entre ellos, munición de gran calibre y proyectiles para artillería, fabricados bajo otras marcas. Es propietaria de la empresa eslovaca MSM. Esta última empresa ya suena y es relativamente conocida en España. Es la que compró, en 2020, FMG – la Fábrica de Municiones de Granada, con más de 500 años de historia. Creada y produciendo desde el siglo XIV. Nada menos que 700 años. En 2024, CSG, más que duplicó sus ingresos, con un aumento del 130%. El Ebitda, con respecto al 2023, también más que duplicó, aumentando en más de un 145%. Los ingresos superaron ligeramente los 4.000 millones de euros, y el margen operativo EBITDA quedó en 1.100 millones, el 26,9%. La empresa pasó de tener más de 10.000 empleados a más de 14.000.

Con esas cifras los ingresos, año 2024, por empleado se sitúan en 285.714 euros. Son 309.143 $ por empleado (el tipo de cambio aplicado de € a $ es de 1,082; la media del año 2024. Datos BCE). En 2023 eran de 187.000 $ por empleado.

Al igual que en el caso anterior, la alemana Rheinmetall, en el puesto 26, llegó a un acuerdo en el año 2022 para comprar la compañía Expal, fabricante de municiones y explosivos para artillería, morteros, etc. Están en proceso de aumentar la producción en España. Los ingresos por empleado para el año 2023 eran de 335.382 $.

Conclusión

Se puede afirmar que España ya debería tener varias empresas en el ranking del SIPRI. Desgraciadamente, España, como sabemos, ha ido perdiendo puestos en el ranking de las principales economías del mundo por PIB. Lo que está claro es que con las inversiones que se van a realizar es todavía más evidente que se abre la posibilidad de tener varias empresas, no una, ni dos, entre las grandes con relevancia internacional. Aparte de tener, asimismo, muchas otras empresas generando riqueza, industria, e innovación, con tecnología punta, y contribuyendo a aumentar la economía y el PIB.

Se recuerda que mucha de la tecnología es de doble uso; aparte del efecto multiplicador que tienen estas inversiones en I+D+i en las economías de los países. Ya escribí sobre ello en artículos anteriores.

Resulta igualmente evidente que hay que continuar con la consolidación de empresas en la UE. Ello aportaría sinergias en muchos ámbitos; y reducción de costes, entre otros motivos, por las economías de escala. No se pueden tener tantas plataformas distintas, con costes tan elevados de producción, y de mantenimiento; aparte de que dificultan la interoperabilidad lo que también supone ineficiencias y costes añadidos. Adicionalmente, tiene la ventaja de que ayuda en la cohesión de la UE. Si los países que formamos parte de la UE queremos que se nos tenga en cuenta en las grandes decisiones internacionales hay que ir con una única voz. De lo contrario se nos ve pequeños.

Es una realidad que muchos países tienen unos costes de producción muchos más bajos que los nuestros. Las guerras son económicas. No solamente en el campo de batalla.